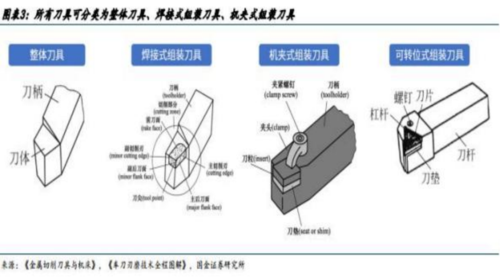

刀具为制造业切削加工核心耗材 ,高壁垒高附加值

刀具为切削加工核心耗材 ,切削加工约占整个机械加工工作量的 90% 。混合料、 刀具设计、烧结、涂层为刀具制造核心环节,涉及较多“ Know How ”,行业高壁垒高附加值, 刀具企业近年保持了较高毛利率,尤其是数控刀片、超硬刀具等产品毛利率可达 50%。

国内刀具市场空间 464 亿元 ,重点关注顺周期复苏

22年 中国刀具市场消费总额464亿元 。一方面我们以工业产成品库存周期为参考 ,在补库周期中刀具行业增速较高 ,尤其是刀具行业增速高点也出现在库存增速高点附近 ,在去库周期中刀具行业 出现负增长 ,21 年 11 月进入一轮去库周期(22 年上半年反弹主要是疫情对基数扰动 ) , 到 23 年 7 月库存增速接近 0 轴开始见底回升 ,8 月 、9 月连续两月增速环比提升 ,后续有望进入一轮补库周期带动行业景气度回暖 ;一方面刀具库存周期通常在两周至两月之间 ,我们将刀具企业营业收入季度增速与前一季度平均制造业 PMI(考虑刀具库存周期带来的滞后 )进行比较有较强关联性 ,在制造业PMI处于荣枯线以上时板块企业会有较好业绩增速 ,考虑制造业 PMI 已连续 4 个月环比正增长并在 9 月达到 50.2%处于荣枯线以上 ,后续刀具行业景气度有望持续回升。

国产替代方兴未艾,仍有较大成长空间

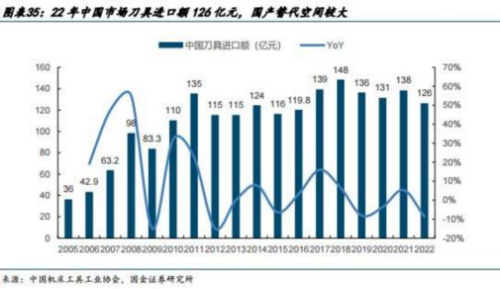

22 年中国刀具市场进口额 126 亿元 , 同比下降 8.7%,其中硬质合金刀片进口额41.24亿元 ,国产替代空间较大。 国产品牌目前在规模上相比海外龙头仍有较大差距 ,但经过多年发展技术差距不断缩小 ,产品性能直追日韩、 欧美企业,近年部分新品也以替代海外品牌为切入点实现性能反超。根据我们测算, 中国刀具行业整体国产化率在 19 年为 65.39%,在贸易摩擦 、疫情等“ 黑天鹅 ” 因素影响下近年国产化率快速提升 , 到 22 年已达到 72.84%,未来国产化率有望持续提升。

数控刀片在渠道 、产品端仍有发展潜力

中国数控刀片产销量 22 年达 6 亿片 ,按照内销单价 7 元/片测算对应 国产数控刀片销售额 42 亿元 ,其中 CR3 中钨高新 、欧科亿 、华锐精密销量、 销售额占比均超过 50%已有较高集中度 。但我们认为头部企业在渠道 、产品端仍有较大发展潜力,渠道端看国内企业以经销渠道为主 ,目前正积极通过直销、 提供解决方案等形式对接终端大客户 ,满足客户在刀具全生命周期成本管理 、 加工效率提升等方面需求 ,加强客户粘性的同时获得更高产品附加值 ,近年头部企业在直销渠道建设上均取得了较大突破 ,未来直销渠道占比有望持续提升避免 “ 内卷 ” ;产品端欧科亿 、华锐精密正从数控刀片延伸至整体硬质合金刀具 、 刀体等产品拓展产品种类 ,通过刀片与刀体配套 、产品更丰富的解决方案进一步提升产品附加值和客户粘性 。从结果看 ,近年欧科亿 、华锐精密数控刀片销量快速提升的同时平均价格也在提升 ,反映了背后渠道 、产品端发生的变化。

出海或成未来行业主旋律 ,为头部企业创造长期成长空间

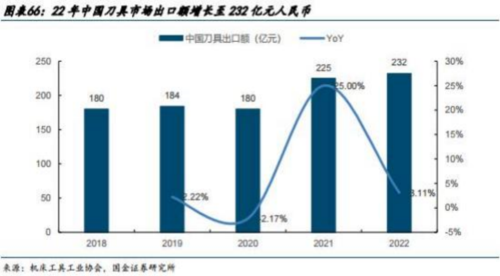

根据中国机床工具工业协会数据 ,21 年全球数控刀具市场空间 2451.57亿元人民币 ,约为国内市场空间5倍以上 ,出海潜在成长空间较大 。近年中国硬质合金刀片出口快速增长 ,22 年出口额 19.68 亿元人民币 ,21、22 年 增速分别达到 39.5%、 18.55% 。 同时目前出口刀片价格与进口价有较大差距,19 至 22 年进口 、 出口均价分别为 31.1、9.1 元/片 ,未来伴随国内企业外销高端产品占比提升出口价格也有望持续上升 。 欧科亿 、华锐精密 、株洲钻石1H23 海外收入增速分别为 27.57%、42.99%、 18%,头部企业海外收入有望持续高增长。

相关公司

华锐精密(688059): 株洲华锐精密工具股份有限公司成立于 2007 年 3 月 ,于 2021 年 2 月在科创板上市(证券代码/名称:688059 华锐精密) ,是国内知名的硬质合金数控刀具制造商 ,主要从事硬质合金数控刀具的研发、生产和销售业务 。公司秉承“ 自主研发 、持续创新 ”的发展战略 ,专注于硬质合金数控刀具研发与应用 ,不断追求硬质合金数控刀具整体性能的提升和制造工艺的优化 。依托多年的人才 、技术积累以及先进装备的引进和消化吸收 ,形成了在基体材料 、槽型结构 、精密成型和表面涂层四大领域的自主核心技术 ,开发了车削 、铣削 、钻削三大系列产品 。公司核心产品在加工精度、 加工效率和使用寿命等切削性能方面已处于国内先进水平 ,进入了由欧美和日韩刀具企业长期占据国内中高端市场 ,特别是铣削刀片已形成显著竞争优势。

欧科亿(688308):公司是一家专业从事硬质合金制品和数控刀具产品的研发 、生产和销售 ,具有自主研发和创新能力的高新技术企业 。2020 年 12 月 10 日公司在上海证券交易所科创板成功挂牌上市 ,成为首家以硬质合金刀具为主营业务的科创板上市公司 。公司硬质合金锯齿刀片产品工艺技术位居国内前列 ,获得“ 国家制造业单项冠军产品 ”称号 ;公司数控刀片产量位居国内第二 。经过多年的技术摸索 ,公司掌握了贯通硬质合金制造 、刀具制造和集成应用全过程的关键技术体系 ,成功解决了硬质合金性能稳定性和精度一致性的控制难题 。公司能够稳定生产超细低钴 、超细超薄 、功能梯度等高难度复杂结构的硬质合金刀具产品 。公 司 自主研制的 “ 不锈钢加工用 OP 系列 PVD 涂层刀片 ”、 “ 钢件加工用 OC 系列 CVD 涂层刀片 ”等产品技术达到国际先进水平 ,可替代同类进口产品。

参考资料:20231103- 国金证券-刀具行业深度研究 : 赛道坡长雪厚, 多因素共振头部企业潜力巨大

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不 应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com