国内知名耗材类医疗设备供应商美华国际医疗科技有限公司(以下简称美华国际)于近日发布了2022年上半年财报,实现总营收5483万美金,同比增长650万美金或13%。毛利润2022年前六个月同比增长260万美金或14%至2090万美金,毛利率与去年同期依然持平。根据财报,销售长期稳定增长得益于公司提高新产能,降低能耗,提高生产投资回报比效率,同时也在新产品研发方面不断加大投入并成功扩展市场、产品线,以及新客户资源。美华公司依然在积极寻找下一个高速爆发点,提高管理团队能力,探索Web3.0环境下新医疗应用技术,将公司从传统耗材类生产经营向高端科技且具备核心竞争力的战略目标上转型。

核心竞争力助力稳健业绩指标,有效抵御疫情导致的供应链风险

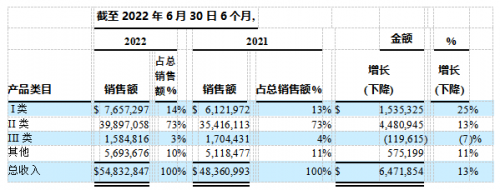

新冠疫情对整个世界的医疗服务行业是个巨大的挑战,相关医疗器材也随着感染者人群的增加而愈发紧缺。随着2021年上半年开始新冠疫情得到控制,公司持续加码新产品的研发和市场开拓力度。上半年实现医疗设备I类产品销售额25%增长,达到766万美金,II类产品销售额13%增长,达到3990万美金。

中国对医疗器械产品按照风险程度将其分为三类(即I类、II类和III类医疗器械),实行分类管理,不同类别的医疗器械产品,其注册、备案、许可程序及要求也不一样, 因此在医疗器械注册及相关许可申请之前确定产品分类是非常关键的。(I类医疗器械:风险程度低,实行常规管理可以保证其安全、有效的医疗器械,一般由市级部门审批管理。II类医疗器械:具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械,一般由省级部分审批管理。III类医疗器械:具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械。需要由国家食药监局进行审查和备案)所以一般而言,三类医疗器械的证照是比较难拿到的,如果一个企业掌握的证照越多,该企业的护城河就越深,核心竞争力就越强。例如美华国际在过往就销售超过920种I/II/III类医疗器械产品,其中包括国内销售800多个产品品类,以及海外销售120多个出口产品。在拥有众多证照的同时,美华国际还具备了庞大的渠道网络,其中包括301家出口分销商,2095个国内分销商以及5000家独立销售代理等。所以在具备产业上下游全渠道的优势下, 且不断升级的自动化生产规模使得美华国际能够在目前复杂的环境中不断稳步前进,以更低的成本及时地为各类客户提供更精细化的产品。

公司主要产品包括一类产品滴眼剂瓶,口服药瓶,肛门袋等。二类产品识别带,医用刷,妇检包,医用包,手术包,医用刷等。三类产品电子输注泵,一次性使用麻醉穿刺包‘电子泵,一次性使用输注泵等。

公司于报告期内录得660万美金净利润,与去年同期相比下降28%。根据财报分析,主要因为中国长三角地区疫情的反复和封控为2022年上半年公司的经营带来巨大挑战,影响到公司主要的供应链且使得原材料、物流等相关成本大幅度增长。不过公司也及时做出调整,使得公司毛利润保持了稳定增长。

医疗器械国产化替代、高科技创新出海的长期逻辑愈发清晰,从跟跑到领跑,国产器械的黄金时代正在到来。国家政府政策扶持行业向高质量发展的趋势愈发明显,《中国制造2025》重点领域技术路线图提出重点发展影像设备、医用机器人等高性能诊疗设备,其中在县级医院中,国产的中高端医疗器械份额要在2020年达到50%,2025年达到70%,2025年国产核心部件国内市占率达到80%。

中国政策鼓励医院优先采购国产医疗器械,有助于推动医疗器械领域进口替代进程。在医保控费压力加大背景下,医院在采购医疗器械时也会考虑性价比,性价比突出的国产医疗器械更受青睐。国产器械产品力的提升加快了进口替代进程。通过多年研发积淀和产品打磨,在原先高端、空白领域实现突破。医疗器械众多细分赛道中,国产产品已具备与海外产品同台竞争实力。

顺应市场需求,美华国际于半年报新闻稿中也有所提及,公司正与国内顶级合作伙伴共同研究高端医疗器械在元宇宙web3.0场景下,使用XR混合现实的就诊和康复产品应用。美华国际还计划在美国开展高端养老项目,并计划在2023年将相关产品、服务推广到北美等更多的全球市场。

在估值方面,美华国际的静态市盈率(P/E)大约为9倍。这与美敦力(Medtronic)和赛默飞(Thermo Fisher Scientific)等全球高端医疗设备巨头约28倍的市盈率相比,还有很大的想象空间。不过在医疗行业内充满了机遇,如果美华国际能在一个核心产品或技术上得到质的突破,那么长期的市场增长和利润就能得到很好的保证。整体来看,美华国际业务主要来自境外医疗出口,企业发展仍处于上升通道,随着经济水平提升、医疗保险体系逐步完善,国家政策对医疗器械国产化的扶持,其市场需求会逐渐扩大,未来仍有较大的成长空间,或迎来后疫情时代的转型机会。

悠久的经营历史,扎根医疗器械之乡,滴滴出行后第一家成功登陆美股的中概股企业

作为滴滴出行后第一家成功登陆美股的中概股企业,美华国际打开了尘封已久的美股上市之路,对中概股企业来说,无疑是一剂强心针,也给2022年赴美上市的中国企业开了一个好头。今年以来,继美华成功上市,先后有奥斯汀科技、豪威科技、见知教育等数家中资企业先后登陆美国资本市场,中小型融资规模的中企赴海外上市热度不减。可见未来国际资本仍然看好这个市场的潜力。

美华国际旗下全资中国境内子公司成立于1991年,是江苏省医疗器械行业协会理事单位,公司董事长刘永君先生担任扬州市医疗器械行业协会会长22年。

据美华国际的上市招股书披露,公司拥有15项自主专利,并依据ISO13485:2003、ISO9001:2008和《医疗器械生产质量管理规范》、CE标准进行规范生产和严苛的产品质量管理。美华国际将使用上市募集的资金建设一个拥有12条生产线的新工厂。资金还将用来收购一家一次性医疗器械制造商;增加一条丁腈手套生产线;招聘高端研发和高级管理人才;引入ERP和机器人管理系统以改进内部控制制度等。特别值得注意的是,美华国际还计划分配部分资金加码针对多功能气管插管、导丝、心血管介入产品、手术机器人等设备及检测仪器的研发工作。公司也计划把资金投入到增加电脑数控精密机床、机械手、自动包装机等自动化高端仪器的采买和升级。公司经验丰富的管理团队,每年数千万美金的研发生产投入等多维度核心竞争力均助其打造宽广的市场护城河。

医疗器械耗材行业市场规模庞大且细分领域众多,叠加后疫情时期基层医疗机构设备升级,市场对各类医疗器械耗材的需求正在稳定增长。医疗器械耗材有着较强的制造属性,而中国企业具备制造成本、产业供应链配套、技术人才红利等多方面优势,中国医疗器械行业的头部公司从仿制逐步走向自主创新,在国产替代和海外出口突破后大有可为。

风险提示

新产品研发及销售具有市场不确定性;国家耗材集中采购导致产品价格下降;中国疫情政策影响下的不确定性;海外市场开拓受到国际环境影响变化等。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。