政策和股市双重承压,ICL(第三方医检)行业基本面有无发生变化?相关上市公司能不能逆周期发展?估值是否已经触底?

如巴菲特的老师格雷厄姆所说,“市场长期来看是一台称重机”,我们与其纠结于K线的上蹿下跳红绿变幻,不如好好分析一下行业和公司的基本面、特征及趋势。

金域市场领先优势扩大

熟悉ICL行业的投资人都知晓,金域医学、迪安诊断以及艾迪康控股是行业前三甲。由于艾迪康于2023年6月30日上市,其招股书财务财务部分并无疫情前2019年的半年报数据(否则比较起来更有时效性)。我们不妨对比2019年-2023年分年的数据。

2019年诊断服务收入:金域52.69亿元、迪安29.68亿元、艾迪康17.29亿元,三家ICL公司合计收入99.66亿元,其中金域比迪安与艾迪康之和多出5.72亿元(超出12%);

2020年诊断服务收入:金域82.44亿元、迪安48.17亿元、艾迪康27.42亿元,三家ICL公司合计收入158.03亿元,其中金域比迪安与艾迪康之和多出6.85亿元(超出9%);

2021年诊断服务收入:金域119.4亿元、迪安62.08亿元、艾迪康33.8亿元,三家ICL公司合计收入215.28亿元,其中金域比迪安与艾迪康之和多出23.52亿元(超出24.5%);

2022年诊断服务收入:金域154.8亿元、迪安122.3亿元、艾迪康48.61亿元,三家ICL公司合计收入325.71亿元,其中金域比迪安与艾迪康之和少16.11亿元(减少9.4%);

2023年诊断服务收入:金域85.4亿元、迪安48.59亿元、艾迪康32.98亿元,三家ICL公司合计收入166.97亿元,其中金域比迪安与艾迪康之和多出3.83亿元(超出4.7%)。

ICL行业的金域“一骑绝尘”:过去5年(除2022年),其诊断服务收入基本都超出迪安与艾迪康之和。而到了今年中报期,金域诊断收入38.81亿元、迪安21.43亿元、艾迪康14.66亿元,金域超出后两者之和7.5%,更比去年年底的领先优势扩大2.8个百分点。

行业集中度提升明显

《中国卫生健康统计年鉴》统计,2019年国内医疗卫生机构收入 4.64万亿,其中医学检验收入约占总收入的10%左右(市场规模约4640亿),而ICL占医检市场比例约8%(市场规模约370亿)。

近日,国家卫健委发布《2023年我国卫生健康事业发展统计公报》,根据公报我国人均预期寿命78.6岁,2023年全国医疗卫生机构总诊疗人次95.5亿,比上年增加11.3亿人次。业内人士指,随着老龄化加剧与精准医学推进,2023年的ICL收入继续稳中有升。

如上文所列数据显示,金域等前三名2023年诊断合计收入,比疫情前正常年份的2019年高出67.31亿元(高出67.5%),而仅金域自身比较来看,其2023年收入高出2019年62%(迪安与艾迪康的这一数据分别是63%、90%),这些说明了两点:一是ICL的3家头部企业自身增速均大幅高出国内医检行业整体增速,ICL市场份额有加速向头部企业集中之趋势;二是金域相较其他两家,更加专注于医检服务市场开发与渗透,其自2019年以来独自坐稳“50亿+”规模,其市场规模领先的马太效应非常明显。

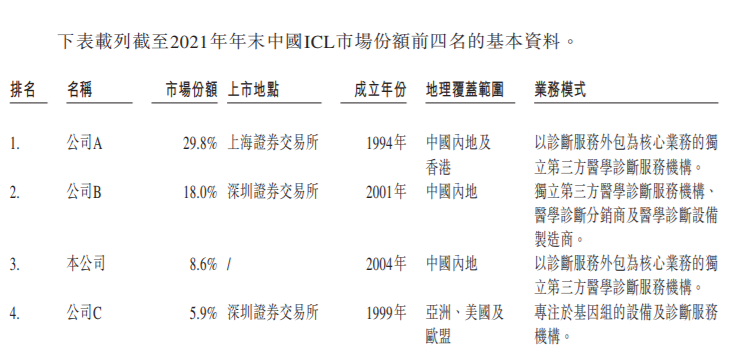

其实,由于资金投入大、技术水平高、培育时间长,ICL行业市场竞争,至少从3年前就呈现出高集中度的特点。2023年6月上市的艾迪康在其招股书中如是描述:“于2021年,四大主要ICL占中国ICL市场份额的62.3%(金域等前三名市场份额为56.4%),未来领先的ICL将继续加快全国实验室网络的链式扩张,进一步提升彼等的竞争力。剩余部分市场相对分散,由多个区域市场参与者组成。”

金域特检业务表现优异

中泰证券最新研报称,金域核心业务稳中向好,创新特检产品持续发力。金域作为ICL行业的龙头企业,上半年医学检验业务整体表现相对稳定,金域紧跟医学技术前沿,通过多技术平台融合创新持续丰富产品组合,撬动高端医检客户群。

2024 年上半年金域高端技术平台业务占比达到54%,同比提升1.02pp,三级医院收入占比达到45.75%,同比提升5.81pp,在创新产品的驱动下,多条线特检业务表现优异,2024H1公司感染tNGS系列业务收入增长125%,呼吸道多种病原体核酸组合业务收入增长182%,实体肿瘤惠民3000系列业务收入增长 274%,血液肿瘤全转录组测序RNA-seq业务收入增长118%,特色肿筛业务收入增长95%,单基因携带者筛查业务收入增长234%。长期来看,医保体系相关改革有望促使医院更加注重诊疗效率和成本把控,检验外包意愿有望逐步提升,加快 ICL 行业渗透率提高。

而根据卫健委各年度统计公报,2023年的全国三级医院诊疗人次26.3亿人次,比疫情前的2019年大幅增长27.7%,几乎是全国医院整体诊疗人次增速的一倍,而相应的次均住院/门诊费用也有较多增长。三级医院是接诊处置疑难杂症的“主阵地”,客观上更需要辅助病情判断的ICL公司助力。卫健委公报的数据,也暗合了上述券商研报的分析。

诊疗人次(亿)2019年2023年增长

三级医院20.626.327.7%

二级医院13.412.2-9.0%

一级医院2.32.58.7%

医院合计36.34112.9%

2019年2023年增长

次均住院费用(元)9848.410315.84.7%

次均门诊费用(元)290.8361.624.3%

*数据来源于卫健委各年度统计公报

今年中报中,迪安也重点提及其特检业务,“聚焦省部级医院、地市级综合医院、三级专科医院的高质量发展需求,报告期三级医院收入占比提升至41%。其中,特检业务收入实现9.61 亿元,占诊断服务业务收入的40.69%”。

不难看出,ICL业务向重疾助诊、向较高收入居民高质量健康需求的特检业务发展方兴未艾。创新的第三方医检技术,实现疾病的早发现、早诊断和早治疗。创业已30载的金域,正与同行一起良性发展,砥砺让更多人群从医检技术的进步中受益。善莫大焉!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。