近年来,分布式能源的发展迅猛,在能源系统中的比例不断提高,为能源变革做出了极大贡献。在政策和市场的双重刺激下,分布式能源在中国迎来了发展大潮。

2021年,分布式光伏电站新增装机首次超过集中式电站装机量。2022年上半年,分布式光伏电站新增装机1965.3万千瓦,截至2022年6月底,分布式光伏电站累计装机达到12678万千瓦。

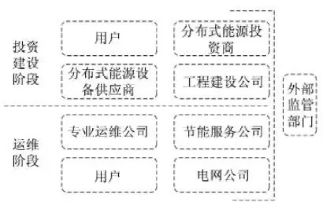

分布式能源投资作为一个系统工程,在投资建设阶段和运维阶段所涉及到的相关市场主体主要有:政府部门、分布式能源系统设备供应商、分布式能源投资商、电网公司、节能服务公司、工程建设公司、专业运维公司、用户等。

其中,分布式能源投资商的装机数据备受瞩目。截至2021年底,40家主流投资商的分布式能源持有规模合计达到162.2GW,占据全国累计装机的“半壁江山”。而对比2020年数据,在“双碳”目标、能源转型以及轻资产转型等多重因素下,分布式能源投资商排行榜持续更迭。

分布式能源的跑马圈地,资本实力是一大主导因素,央国企无疑成为国内分布式能源投资开发的第一梯队。伴随着整县推进与工商业绿色发展的政策推动下,央国企积极以县域为基础,推进综合能源、乡村振兴+能源体系的构建,已从分布式能源投资开发的试水者成为主导方。

在各大央国企之间,根据已有项目规模、计划装机数量、以及近几年行业的影响力综合评估,各大能源集团之间呈现出一定差距。有媒体整理了《2022年分布式能源投资央国企综合实力TOP10》企业榜单,仅供参考。

众所周知,央企和民企,各有优势,各有空间。在分布式发展较快的几大省市,央国企与民企的携手合作已成为一种趋势和必然,由此激发了分布式能源的投资活力,带动了大量优质的分布式能源投资企业入局,共同推动国家分布式能源的高速度、高质量发展。

在这些民营企业当中,根据过往分布式能源投资规模、行业影响力、及未来成长性的综合评估,有媒体正式发布《2022年分布式能源投资民企综合实力TOP10》企业榜单。

目前,中国的分布式能源发展步入快车道,大量企业纷纷跨行布局分布式能源的业务,竞争十分火热。在央国企和民企加速抢夺市场份额时,外企在中国市场的份额占比较小,影响力削弱。

在分布式市场方面,整县推进政策、工商业分布式光伏建设、户用光伏建设等仍将是分布式能源市场发展的主要推动力量。另外,随着绿色能源在基建、交通等领域的融合发展,分布式项目仍将保持高增长状态。

未来,分布式能源领域也将在多方市场主体的共同作用下,保持技术的持续进步,逐步凸显利润空间,获得良性健康的高质量发展。商业向来你方唱罢我登场,各大企业的市场排位也将在未来多变的市场格局中动态变化。乾坤未定,你我皆是黑马。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com