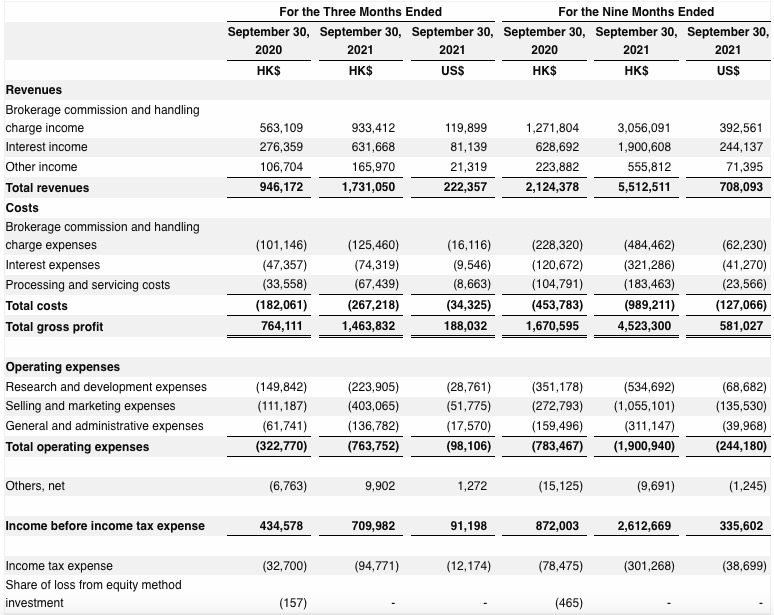

11月24日,富途控股披露2021年三季度报告,三季度总营收17.311亿港元,同比增长83.0%;总毛利润14.638亿港元,同比增长91.6%;净利润6.152亿港元,同比增长53.1%;调整后净利润6.461亿港元,同比增长58.5%;毛利率为84.6%,去年同期为80.8%。

收入方面,富途三季度总收入为17.311亿港元(2.224亿美元),较2020年第三季度的9.462亿港元增长83.0%。

其中,经纪佣金和手续费收入为9.334亿港元(1.199亿美元),较2020年第三季度增长65.8%。该增长是由总交易量同比增长33.1%和6.9个基点的更高混合佣金率推动的。由于大多数客户在美国股票交易中采用每股佣金定价模式,因此他们交易的股票的平均股价下降会导致更高的混合佣金率,衍生品交易的较高贡献也支持了佣金率的扩大。

利息收入为6.317亿港元(8110万美元),较2020年第三季度增长128.5%。利息收入的增加主要由较高的保证金融资和证券借贷收入驱动,部分被较低的IPO融资利息收入抵消。

其他收入为1.66亿港元(2130万美元),较2020年第三季度增长55.6%。增加的主要原因是企业公共关系服务费收入和货币兑换服务收入增加。

成本与毛利方面,富途三季度总成本为2.672亿港元(3430万美元),较2020年第三季度的1.821亿港元增长46.7%。

其中,经纪佣金和手续费费用为1.255亿港元(1610万美元),较2020年第三季度增长24.1%。由于美国清算所升级了服务包,因此费用没有与经纪佣金和手续费收入同步增长。

利息支出为7430万港元(950万美元),较2020年第三季度增长56.8%。增加的原因是保证金融资利息费用增加以及与证券借贷业务相关的费用增加。随着越来越多地将资金组合转向成本较低的资金来源,利息支出并没有随着利息收入的增加而增加。

加工和服务成本为6740万港元(870万美元),较2020年第三季度增长100.6%。增加的主要原因是云服务费用的增加,以处理更多的并发交易。

富途三季度总毛利润为14.638亿港元(1.88亿美元),较2020年第三季度的7.641亿港元增长91.6%。毛利率为84.6%,而2020年第三季度为80.8%。

费用方面,富途三季度营业费用总额为7.638亿港元(9810万美元),较2020年第三季度的3.228亿港元增长136.6%。

其中,研发费用为2.239亿港元(2880万美元),较2020年第三季度增长49.5%。增加的主要原因是研发人员增加,以支持新产品的提供,建立美国清算能力,并在国际市场提供更多定制的产品体验。

销售和营销费用为4.031亿港元(5180万美元),较2020年第三季度的1.112亿港元增长262.5%。支出的增加是由品牌和营销费用的增加推动的,特别是在新加坡和美国。

一般及行政费用为1.368亿港元(1760万美元),较2020年第三季度增长121.7%。增加的主要原因是一般人员和行政人员的人数增加。

利润方面,富途三季度净收入从2020年第三季度的4.017亿港元增至6.152亿港元(790万美元),增幅为53.1%。2021年第三季度的净利润率为35.5%。自2020年第三季度起,非公认会计原则调整后净收入增长58.5%至6.461亿港元(8300万美元)。

用户方面,第三季度,富途注册用户数同比增长58.6%至1660万;开户客户数为2,580,002,同比增长119.9%。有资产用户数为1,167,204,同比增长179.2%;净增有资产客户数约16.6万。期末客户资产为4239亿港元,同比增长111.0%;当季日均客户资产为4441亿港元,同比增长146.3%。总交易额为1.4万亿港元,同比增长33.1%;其中美股交易额为6805亿港元,港股交易额为6058亿港元,A股通交易额为626亿港元。日均收益交易笔数(DARTs)为576,810笔,同比增长52.2%。

富途创始人、董事长、首席执行官及技术委员会主席李华表示:“尽管三季度宏观环境充满挑战,但我们的有资产客户数依然录得稳健增长,财务指标实现环比增长。”

“三季度,我们净增有资产客户数约16.6万,期末有资产客户数达120万,同比增长179.2%。其中,自然流量继续为我们贡献了大部分的净增有资产客户数,这也是我们连续七个季度通过自然流量获得超一半的净增有资产客户数。由于市场表现疲软,季度客户留存率为97%。”

业绩亮眼的同时,富途因业务合规性被屡次点名。

继被央媒点名存在用户信息安全等风险后,富途再遭监管人士“不直接点名”,跨境互联网券商被指为非法金融活动,作出这一表态的人士是中国人民银行金融稳定局局长孙天琦。

孙天琦表示,金融牌照有国界。他强调,对境内外投资者禁止的金融业务,以及未对外开放的金融业务,境外机构不得在境内经营;已对外开放的金融业务,境外机构必须持境内相关牌照合法合规经营;境外机构在境内从事禁止的、未对外开放的金融业务、或者仅持境外牌照在境内展业,属非法金融活动。金融机构若仅持有可在一定区域内展业的牌照,不能在全国展业,全国性金融牌照只能由中央金融管理部门颁发。

而就在不久前的10月14日,人民网就已刊发《财经观察:个人信息保护法施行在即,跨境互联网券商何去何从?》一文。该文指出,《个人信息保护法》施行在即,立足于美港股市场的跨境互联网券商再度走上风口浪尖。内地公民的个人信息出境问题或将成为提供美股、港股等全球主要市场股票交易服务的互联网券商将要面临的新考验。

11月8日,经济日报刊文《“跨境券商”怎能无证驾驶》指出,近年来,采用“境内网络公司+境外券商”(或其他境外金融牌照)模式的所谓跨境互联网证券公司、跨境理财公司、跨境数字货币(数字资产交易平台)、境外股指和贵金属衍生品交易平台等客户规模快速增长。虽然名义上这些“洋味儿”十足的公司均声称主要业务是提供境外金融投资服务,但其实际展业地点和客户群体均在我国境内。这些所谓的跨境金融业态,尽管为一些境内投资者分享境外股市、基金、保险等市场红利提供了新的尝试,但也极易成为少数人违规跨境资本输出的工具,可能面临资本外流、境内投资者的资金有去无回、金融数据泄露等一系列风险。

目前,除合格境内机构投资者(QDII)、“沪港通”等机制外,我国证券监管部门尚未批准境内外机构提供“跨境炒股”服务。从业务实质看,像老虎证券、富途证券这样的所谓跨境互联网券商业态,在未取得我国境内相关牌照、仅持有境外牌照的情况下,利用互联网平台提供美股、港股交易服务,属于境内无证驾驶,是典型的非法金融活动。

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com